来源:Kaiyun最新官网 发布时间:2023-11-08 04:40:07

重要警告:本搜狐号本人不荐股,文章的主要内容属于个人操作心得的分享,仅供参考和交流学习,所有观点不构成任何股票买卖依据!据此投资风险自理!保持理性参考文章。

1、主营业务 ,公司是一家主要是做电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和 销售的高新技术企业。公司以“成为国际领先的内镜整体解决方案提供商”为 愿景,经过 20 多年的专注与创新,产品已应用于消化科、呼吸科、耳鼻喉科、 妇科、急诊科等临床科室。公司是国内较早从事软性电子内窥镜研发和制造的 企业之一,围绕内窥镜诊疗领域进行了系统性的产品布局,长时间坚持底层技术 创新和跨领域人才教育培训,突破了内窥镜光学成像、图像处理、镜体设计、电气 控制等领域的多项关键技术,具备较强的竞争优势,在国外厂商处于市场垄断 地位的软性内窥镜领域占有一席之地,产品已进入德国、英国、韩国等发达国 家市场。内窥镜是集图像传感器、光学镜头、照明光源、镜体装置等部件为一体的专业医疗设施,按镜体是否可弯曲分为硬管内窥镜和软性内窥镜两大类。硬管内窥镜不可弯曲,主要经外科切口进入人体;软性内窥镜常经由人体天然腔道深入体 内,镜体较长且需具备一定柔性,光电信号传输距离较远,镜体插入部直径较小 且功能集成丰富,对设计工艺及制造技术的要求更高,具有较高的技术壁垒。公司经过多年的创新与发展,掌握了高清图像处理、内窥镜镜体设计与集成、安全隔离等方面的核心技术,覆盖了软性内窥镜领域主要技术范围。在高清图像处理 方面,公司在分光染色技术、实时调光技术、低延时高清图像处理技术等领域具 备较强的底层技术储备;在内窥镜镜体设计与集成方面,公司掌握了微型成像模 组技术、低损失图像信号传输技术、精密结构设计与加工技术等软性内窥镜制造方面关键技术;在安全隔离方面,公司创新性将内窥镜无线供电技术和内窥镜激光传输技术应用在内窥镜产品中,与国际大品牌相比具备差异化的竞争优势。另外, 公司正在开展 4K 超高清软性内窥镜系统、内窥镜机器人、3D 软性内窥镜等项 目,取得了良好的阶段性研发成果。企业成立于1994 年,一直专注于内窥镜领域。经过十年的技术积累,公司于 2005 年推出首代电子内镜系统 VME-2000,系国内最早的国产软性电子内镜 之一,打破了该领域完全依赖进口设备的局面。随后数年,公司加大了在内窥镜设备领域的研发投入和人才引进力度,缩短了与国外主要厂商的总体技术差距。2010 年,公司推出 VME-2800 电子内镜系统,搭配首款国产电子鼻咽喉镜和电子支气管镜。2013 年,公司推出国内首台自主研发的具有分光染色(CBI)功能的电子内镜系统 AQ-100,具备早癌等病变的临床早期诊断和筛查能力。2018 年, 公司在国内推出新一代 AQ-200 全高清光通内镜系统,创新性地采取了激光传输技术和无线供电技术,实现了设备间的电气隔离并明显提高了临床操作的安全性和便捷性,与国外厂商主流产品相比具备差异化的竞争优势。AQ-200 搭配 1080P 成像模组和 CBI Plus®分光染色技术,成像更加锐利清晰,逐步提升消化道早 期病变的临床发现能力。

2、基本的产品, 公司的基本的产品根据用途可分为内窥镜设备和内窥镜诊疗手术耗材。其中, 内窥镜设备最重要的包含内镜主机(含图像处理器和光源)、内镜镜体和内镜周边设 备。发行人自有产品大致上可以分为内窥镜设备和内窥镜诊疗耗材两大系列,其中内窥 镜设备可分为软性内窥镜主机、软性内窥镜镜体和内窥镜周边设备。发行人产品 中,软性内窥镜主机、软性内窥镜镜体均为发行人自有澳华品牌产品,发行人内 窥镜主机与镜体设备在医院的正常使用周期为 5 年左右;内窥镜周边设备包括母公司澳华品牌及子公司 WISAP 品牌产品;内窥镜诊疗耗材包括子公司杭州精锐 品牌及常州佳森品牌产品。发行人的内窥镜设备基本的产品胃镜、肠镜主要使用在于消化科室。

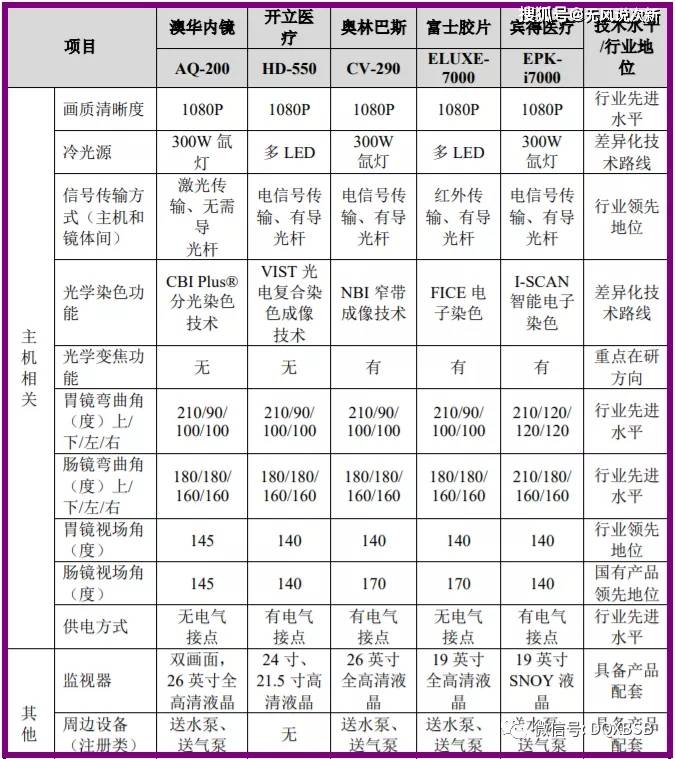

二、行业和竞争:(一)根据 Evaluate MedTech 和国元证券研究所测算,2017 年全球内窥镜市场销 售规模为 206 亿美元,预计到 2021 年,内窥镜市场规模将达到 260 亿美元,2017 至 2021 年年均复合增长率为 5.99%,高于同期全球医疗器械行业的复合增速。中国医疗器械行业协会数据和国元证券研究所测算,2018 年中国内窥镜市 场销售额达到 221 亿元,2014 年-2018 年的复合增长率达到 15.08%,高于全球 内窥镜市场增速,处于快速地增长阶段,未来市场发展的潜力广阔。软性内镜通过人体的自然腔道来完成检查、诊断和治疗,主要使用在在消化道 领域,如胃镜、肠镜等。软性内镜的发展受市场需求和内镜制造技术发展的双轮 驱动,已进入加快速度进行发展时期,具有广阔的未来市场发展的潜力。(二)根据 2020 年 4 月长江证券研究所发布的《内窥镜系列深度报告——软镜》, 2018 年,全球软性内镜市场奥林巴斯占据 65%的市场占有率,宾得医疗和富士胶 片分别占据 14%的市场占有率。上述三家日本内窥镜企业凭借先发优势和成熟技术 优势,占据了全球软性内窥镜市场超过 90%市场占有率。根据长江证券研究所的推算,2018年奥林巴斯在中国市场占有率超过80%, 高于其在全球的中等水准。奥林巴斯、富士胶片、宾得医疗三家日本企业市场占 有率合计约为 95%。国内企业中,澳华内镜市场占有率约为 2.5%。

国内主要生产企业 1)开立医疗(股票代码:300633.SZ)开立医疗成立于 2002 年,基本的产品为超声诊断系统、电子内镜系统、体外 诊断系列,于 2017 年在深圳证券交易所创业板上市。该公司 2019 年实现营业收 入 12.54 亿元,实现归属于母公司股东的净利润 1.02 亿元。2)迈瑞医疗(股票代码:300760.SZ) 迈瑞医疗成立于 1991 年,是中国领先的高科技医疗设施研发制造厂商,为 全球市场提供医疗器械产品。公司的主营业务覆盖生命信息与支持、体外诊断、 医学影像三大领域。公司 2019 年实现收入 165.56 亿元,实现归属于母公司股东 的净利润 46.81 亿元。3)南微医学(股票代码:688029.SH) 南微医学科技股份有限公司成立于 2000 年,主要是做微创医疗器械研发、 制造和销售,于 2019 年 7 月 22 日在上海证券交易所科创板上市。公司 2019 年 实现营业收入 13.07 亿元,实现归属于母公司股东的净利润 3.04 亿元。

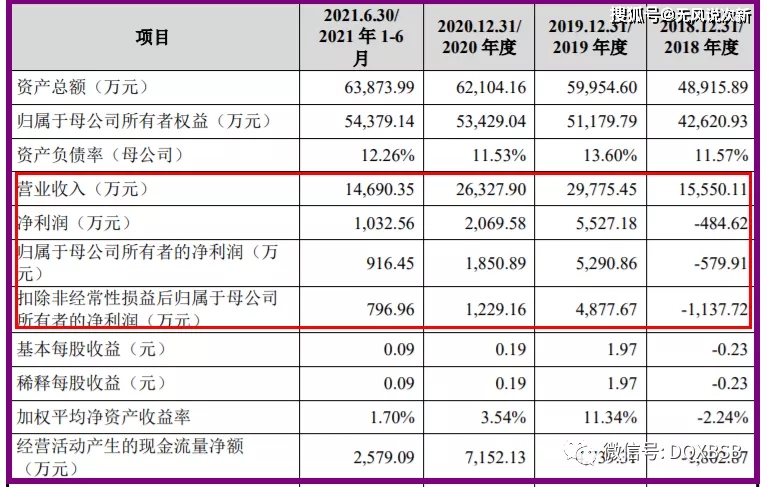

三、特别风险:资产重组及商誉减值的风险, 为完善自身业务体系、提升综合竞争力,发行人曾围绕内窥镜诊疗领域的相 关技术和产品做多轮资产重组,并形成了相关商誉,截至报告期末,商誉账面原值为 7,901.23 万元。发行人对各收购子公司的业务进行了整合,但由于市场政 策变化、新冠疫情等因素影响,部分子公司经营未达预期,发行人已相应计提商 誉减值,截至报告期末,商誉减值准备金额为 772.68 万元。发行人存在资产整合不达预期,商誉发生减值的风险。

基于公司目前的经营状况和市场环境,公司预计 2021 年 1-9 月实现营业收 入 22,000 万元至 23,700 万元,同比增长 45.05%至 56.26%;预计归属于母公司 股东的纯利润是 900 万元至 2,100 万元,上年同期为负;预计扣除非经常性损益 后归属于母公司股东的纯利润是 700 万元至 1,900 万元,上年同期为负。

六、无风个人总结:发行人公司主业医用内窥镜设备,上海的专精特新小巨人,内镜市场国内都是日本货的天下,公司作为国内细分行业冠军也只是2.55%的市占率,在技术上的含金量不错的情况下,进口替代空间广阔,报告期内公司业绩不稳定,今年恢复增长,结合同类型上市公司,短线亿左右估值,无风建议一般关注,发行价一般般,但是发行市盈率超高达到244倍,堪称市梦率,上市不敢肯定有盈利,存在破发风险,不过行业赛道景气,个人可以申购认为不会破发,请谨慎参考。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点,请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多